연말정산인적공제 란? 소득공제 금액 알아보기 (+QNA,인적공제 분류)

연말정산 인적공제란?

인적공제란, 다양한 소득공제항목 중 가장 기본적인 공제 항목으로, 크게 기본공제와 추가공제로 나뉩니다.

조건에 해당하는 부양가족이 있는 경우, 해당하는 사람 수 만큼 공제해주기때문에 인적공제라고 합니다.

근로자의 한 해동안의 수익 중 본인과 배우자, 자녀 등 생계를 같이 하는 부양가족을 위해 지출한‘최저생계비’ 에 대해서만큼은 소득세가 부과되지 않도록 공제해주자는 취지입니다. 연말정산인적 공제에 대해 자세히 알아보겠습니다.

○ 연말정산 인적공제 분류

| 항목 | 내용 |

| 기본공제 | 본인ㆍ배우자ㆍ부양가족 1인당 연 150만원 공제 |

| 추가공제 | 본인 및 기본공제대상자인 배우자ㆍ부양가족이 다음에 해당되는 경우 기본공제에 추가하여 공제 - 경로우대 : 만70세 이상인 경우 1인당 연 100만원 공제 - 장애인 : 장애인인 경우 1인당 연 200만원 공제 - 부녀자 : 부녀자의 경우 연 50만원 공제(여성 근로자만 해당) - 한부모 : 배우자가 없는자로서 기본공제 받는 (손)자녀ㆍ입양자가 있는 경우 1인당 연 100만원 공제 ≫ 부녀자공제와 중복되는 경우 한부모공제만 적용 |

※ 기본공제를 받는 대상에 한하여 추가공제 여부를 따지기 때문에,

기본공제 대상이 없다면 추가공제 항목을 확인할 필요가 없습니다.

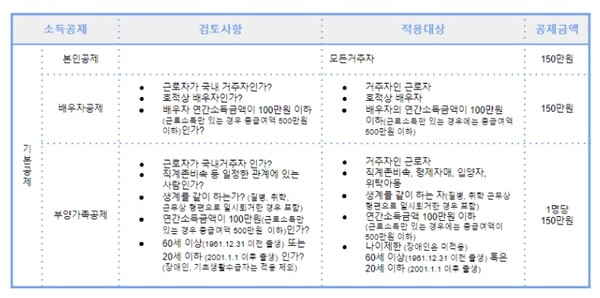

기본공제

1. 기본공제 요약

기본공제는 크게 본인공제,배우자공제,부양가족공제,로 나뉩니다. 본인공제인지 배우자공제인지 부양가족 공제 인지는 각 분류의 검토사항을 통해 분류되며 적용됩니다.

2. 생계를 같이 한다는 의미

부양가족 공제에 있어서 생계를 같이 하는가? 에 대한 기준이 있습니다. 자세한 기준을 알아보겠습니다.

① 배우자ㆍ자녀(입양자) : 동거여부 상관없이 항상 생계를 같이 하는 것으로 봅니다.

② 부모님 : 같이 살거나 주거형편상 별거하는 경우에도 실질부양하면 생계를 같이 하는 것으로 봅니다.

≫ 따로 사는 부모님과 생계를 같이한다는 의미는 “직계존속이 독립된 생계능력이 없어 당해 근로소득자의 소득으로 부모님이 생계를 유지”하는 경우입니다. 즉, 부모님에게 생활비를 보태주어 생계에 도움을 주고 있다면 생계를 같이하는 것으로 해석됩니다.

③ 형제자매 : 같이 살거나, 같이 살다가 취업ㆍ취학ㆍ질병을 사유로 일시퇴거 하였지만 실질부양하면 생계를 같이 하는 것으로 봅니다.

≫ 형제자매와 생계를 같이 한다는 것은 같이 살거나, 같이 살다가 취업이나 진학을 위해 주소지를 일시적으로(기간은 정해져 있지 않음) 옮겼지만 부모님이나 형제자매가 독립된 생계능력이 없어 생활비 보태 주면서 실질부양하고 있는 경우로 해석됩니다.

≫ 형제자매를 실질 부양하고는 있으나 결혼으로 분가하였다면 일시퇴거의 사유에 해당되지 않아 생계를 같이 한다고 볼 수 없습니다.

3. 공제대상여부 판정시기

원칙 : 과세기간 종료일 현재(12.31)

≫ 해당 과세기간 중에 해당 나이에 해당되는 날이 있는 경우 공제대상에 포함

≫ 예외 : 사망자는 사망일 전날, 장애가 치유된 경우 치유일 전날을 기준으로 공제

4. 기본공제대상자 적용순서

① 2인 이상의 공제대상가족에 해당하는 경우 연말정산 또는 확정신고 때 공제를 신청하는 사람의 공제대상자로 인정(예, 맞벌이부부의 자녀 기본공제는 신청하는 부모가 공제)

② 2 이상이 자기의 공제대상가족으로 신고했거나(이중공제), 누구의 공제대상가족으로 할 것인지 알 수 없는 경우 법정 판정기준(예, 형과 동생이 부모님 기본공제를 각각 받거나, 자녀 기본공제를 부모가 각각 하는 경우 등)

- 배우자 우선

- 직전연도 부양가족 우선

- 당해연도 소득금액이 큰 거주자 우선

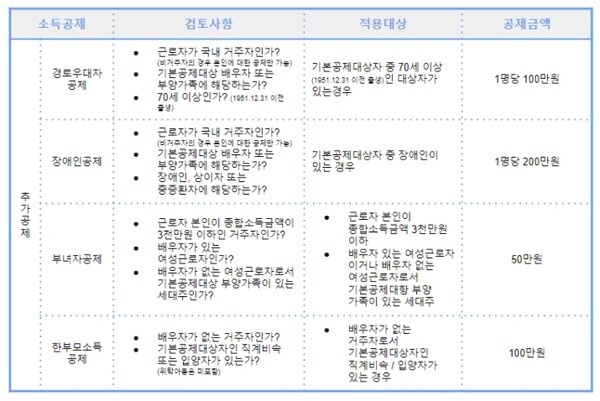

추가공제

1. 추가공제 요약

2. 공제참고

① 경로우대ㆍ장애인공제는 부양가족 기본공제 받는 근로자가 같이 공제해야 함

② 부녀자 공제와 한부모공제에 모두 해당되는 경우에는 한부모 공제만 적용함

인적공제 QNA

- 인적공제를 받기 위한 부양가족의 연간 소득금액 요건은?

"연말정산시 배우자를 포함한 부양가족을 기본공제대상자로 하기 위해서는 해당 부양가족의 연간 소득금액의 합계액이 100만원(근로소득이 있는 자는 총급여액 500만원) 이하 요건을 충족해야 합니다.

- 시골에 살고 있는 부모님(장인·장모 포함)에 대해 기본공제를 받을 수 있는지?

"주거 형편상 따로 거주하나 실제로 부양하고 있으며, 다른 형제자매가 부모님에 대해 기본공제를 받지 않고 소득요건(소득금액 100만원 이하)과 나이요건(60세 이상)을 충족하는 경우에는 기본공제를 받을 수 있습니다."

- 연도 중에 결혼·이혼·사망한 배우자에 대해 당해 연도에 기본공제를 받을 수 있는지?

"과세연도 중에 결혼(사실혼 제외)한 경우에는 과세기간 종료일 현재 배우자에 해당하므로 배우자의 연간 소득금액 합계액이 100만원 이하인 경우에는 기본공제 대상에 해당됩니다. 과세연도 중에 이혼한 배우자에 대하여는 기본공제받을 수 없습니다.

배우자가 과세기간 중에 사망한 경우 기본공제를 적용받을 수 있습니다. 단 소득금액 요건(연간 소득금액의 합계액이 100만원 이하)을 충족한 경우에 한합니다."

- 부양하던 어머님이 올해 사망한 경우 기본공제가 가능한지?

"소득 및 연령요건을 충족하는 경우 사망한 연도까지는 기본공제 가능합니다. 소득금액 요건은 100만원(총급여액 500만원) 이하, 연령요건은 만 60세 이상입니다.

-부모님(장인·장모 포함)에 대해 다수의 자녀가 인적공제를 신청한 경우 누가 공제를 받을 수 있는지?

"다수의 근로자가 공제대상자로 신청했거나, 누구의 공제대상자로 할 것인지 알 수 없는 경우 △실제 부양했다는 사실을 입증하는 사람(원칙) △해당 과세기간의 공제신고서 등에 기재된 바에 따라 공제 △실제 부양했다는 사실을 입증하는 사람이 둘 이상인 경우의 순서에 의해 판단합니다.

이때 실제 부양했다는 사실을 입증하는 사람이 둘 이상인 경우는 △직전 과세기간에 부양가족으로 인적공제를 받은 사람 △직전 과세기간에 부양가족으로 인적공제를 받은 사실이 없는 경우에는 해당 과세기간의 종합소득금액이 가장 많은 사람 순입니다.